Contenidos

Costo de oportunidad en el restaurante

Conceptualmente, un costo de oportunidad es todo aquel ingreso o beneficio que no se realiza o se maximiza como causa directa de factores internos o externos de una empresa. Es decir, para que nos entendamos, el costo de oportunidad no es una cantidad que deba pagarse, sino que es aquella cantidad de dinero que la empresa deja de ingresar o aquellos beneficios, o margen que la empresa no efectúa por diversas circunstancias.

En restauración los costos de oportunidad más habituales que los empresarios deben soportar son los derivados de la fluctuación de la demanda y del comportamiento de los consumidores al escoger su menú. En este artículo explicaré el origen de ambos costos de oportunidad y propondré una serie de estrategias para minimizarlos.

1-Costo de oportunidad derivado de la fluctuación de la demanda:

Por todos es sabido, que la demanda de un restaurante fluctúa cuantitativamente y varia de forma cualitativa según los meses del año, a lo largo de la semana, por momentos de consumo (almuerzo, cena) e incluso por franjas horarias dentro de un mismo momento de consumo.

La consecuencia de este dinamismo de la demanda provoca en muchos restaurantes de servicio a mesa fuertes desajustes entre la demandada y la capacidad del restaurante. Esto es así, pues en muchos momentos de consumo como puede ser determinadas noches entre semana la capacidad de servicios ofrecidos supera ampliamente al número de clientes que vienen a cenar y, en cambio, otros días como puede ser un sábado si tuviéramos más capacidad de servicio podríamos ingresar más, sin embargo, no es así; pues debemos rechazar o sufrir fugas de clientes por no tener mesas libres.

En ambos casos sufrimos costos de oportunidad: en el primero por que el desajuste se deriva de la insuficiente demanda respecto a nuestra capacidad y, por tanto, dejamos de vender servicios de restauración, y en el segundo porque nuestra capacidad es insuficiente para cubrir toda la demanda que estaría dispuesta a comer en nuestro restaurante. El hecho, es que si la demanda se repartiera a lo largo de los diferentes momentos de consumo y pudiéramos maximizar nuestra ocupación podríamos ingresar mucho más.

Para ilustrar numéricamente un costo de oportunidad veamos un ejemplo hipotético:

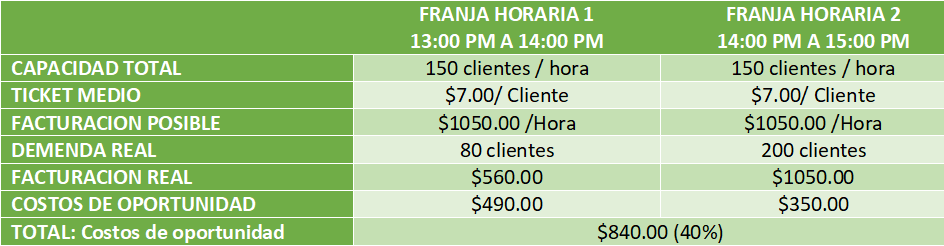

Supongamos un restaurante con una “capacidad de servicio*” de 150 clientes por hora y un ticket medio por comensal de $7.00 por cliente, y que abre en la franja horaria de 13h a 15h. Observando el cuadro vemos que la facturación posible de este restaurante es de $1050.00 a la hora, resultado de multiplicar su capacidad 150 clientes a la hora por el ticket medio por cliente que es $7.00 (150 x $7.00 = $1050.00). Sin embargo, en la primera hora (13 a 14h) de la franja del almuerzo la demanda efectiva real (número de clientes que entran al restaurante) es de 80 clientes, 70 por debajo de su capacidad de servicio por hora.

Por lo tanto, al dejar de servir 70 clientes en la primera hora (de 13 a 14 h) el restaurante deja de ingresar $490.00 por falta de demanda efectiva que absorba su capacidad total. Esa capacidad no vendida, valorada en $490.00 es el costo de oportunidad.

Pero este mismo restaurante a partir de las 14 h presenta una demanda efectiva real de 200 clientes que quieren comer, sin embargo, con una capacidad de servicio de 150 dejará de atender a 50 clientes que irán a comer a otro restaurante. Esa demanda efectiva no atendida, valorada en $350.00 (50 clientes x $7.00), es también, un costo de oportunidad.

En definitiva, este restaurante sufre en la franja horaria del almuerzo un costo de oportunidad total de $840.00 como consecuencia de la fluctuación de la demanda y su correspondiente desajuste con la capacidad de servicio del restaurante.

¿Qué se podría hacer para reducir los costos de oportunidad en este caso?

Hay varias tácticas posibles:

- Aumentar la capacidad de servicio aumentando el número de asientos. En el supuesto que fuera posible aumentar el aforo del restaurante, únicamente podríamos reducir el costo de oportunidad de la franja a partir de las 14h y, además, se debería afrontar cierta inversión en la ampliación de aforo y sufrir cierto aumento de costos de personal para poder atender más clientes.

- Aumentar la capacidad de servicio reduciendo el tiempo medio de servicio. Para ello, se deberán acometer cambios operativos en la elaboración de cocina y el servicio de sala. En este supuesto, tampoco solucionamos los costos de oportunidad de la primera hora del almuerzo y corremos el peligro de reducir la calidad de servicio.

- Desviar demanda de la segunda hora a la primera. Se trata de conseguir que una parte de la demanda efectiva desatendida en la segunda hora se sienta incentivada a presentarse a comer durante la primera hora. Para ello, podemos modificar la propuesta de valor / sacrificio del restaurante y podríamos crear diferencias de precio en el menú entre una hora y otra, incrementando el precio de la 2ª hora, lo cual es totalmente factible pues hay exceso de demanda, desviando los clientes más sensibles al precio y con más flexibilidad horaria de la 2ª hora a la 1ª hora. También se podría, en lugar de discriminar precios aumentar el valor a recibir por venir a comer a primera hora, por ejemplo, incluyendo el café en el menú de 7.

Supongamos que finalmente aumentamos en 0,75 el precio de venta promedio de 2ª hora. Es posible que un 10 o un 15% de la demanda efectiva (200 clientes x 15% = 30) decida no venir, pues encuentre opciones más baratas, sin embargo, como nuestra capacidad máxima es de 150 clientes, el restaurante seguirá lleno, pero con una facturación superior:

150 clientes x $7,75 = $1162,50 contra los $1050.00 anteriores, por lo tanto, hemos reducido en $112,50 el costo de oportunidad de la segunda hora. Pero, además, quizás consigamos desviar un porcentaje de clientes de la segunda hora a la primera hora, supongamos que es de un 10%. Por tanto, aumentamos en 15 clientes la demanda efectiva de la 1º hora, lo cual supone un aumento de facturación de $105.00

Si se cumplieran estos supuestos, con la modificación de la relación valor sacrificio entre las dos franjas horarias conseguiríamos reducir el costo de oportunidad en $217,50, pasando de una cifra inicial de $840.00 a $622,50 de costo de oportunidad. Estos $217,50 es una cifra nada despreciable, pues si la multiplicamos por los días de servicio al año alcanzarían una cifra aproximada de más de $49.000 (250 días x $217,50).

En definitiva, se trata de maximizar ocupación e ingresos adaptándonos a los diferentes escenarios de la demanda. En momentos en que la demanda efectiva supera la capacidad del restaurante, podemos subir precios para recuperar parte de los costos de oportunidad originados por los clientes que no han encontrado plaza y los originados en las franjas horarias donde la demanda es insuficiente para cubrir toda la capacidad del restaurante.

Estas estrategias de “yield management” que tanto compañías aéreas como hoteles ya aplican desde hace años, son factibles en restauración y, de hecho, un buen número de restaurantes ya lo están aplicando con éxito.

2- Costo de Oportunidad derivado del Mix de Ventas:

Los clientes escogen un restaurante u otro en función de una serie de factores racionales y/o emocionales. De entre los factores racionales hay que destacar el presupuesto económico disponible para la ocasión, el cual distribuirán entre los diferentes platos y referencias de la carta o del menú que escojan.

Por otra parte, el food cost de cada plato de la carta del restaurante no es el mismo y, por tanto, la aportación de margen tampoco, y es este factor, que, unido a la elección de los platos realizada por los clientes, el que, por lo general, provoca costos de oportunidad. Esto sucede, cuando el cliente gasta su presupuesto en aquellas referencias que aportan un menor margen bruto al restaurante, es decir, cuando el mix de venta del restaurante, dadas las preferencias de consumo de los clientes, no maximiza el margen bruto de sus ingresos.

Ello Significa:

- Que si la venta se concentra en los productos con menor aportación de margen estamos dejando de ganar dinero.

- Que la misma cifra de ventas en platos con mayor aportación de margen porcentual generaría más Cash-Flow, es decir, más rentabilidad.

Por tanto, los restauradores que buscan maximizar la rentabilidad de sus ventas deben disponer de una herramienta de análisis para tomar decisiones de mejora en la rentabilidad del mix: esta herramienta es el Análisis RRP (análisis rentabilidad por producto/plato).

El análisis RRP es una herramienta que permite:

- Comparar la aportación de margen de cada plato en función de sus ventas con el resto de los platos de la misma familia.

- Detectar rápidamente costos de oportunidad por mix de venta.

- Proyectar propuestas de soluciones vía precios, costos y mix de ventas y su repercusión sobre la cuenta de resultados.

¿Cómo se calcula el RRP?

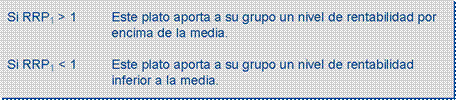

Si los platos más vendidos presentan un RRP1 < 1 Soportamos costos de oportunidad en las ventas. Por lo tanto, hay que tomar soluciones como:

- Variación de Precios.

- Ajuste de Costos de los platos.

- Provocar Variación en el Mix desviando la demanda hacia los platos más rentables.

- Rediseño de los Platos menos rentables o de los más demandados para mejorar su índice RRP.

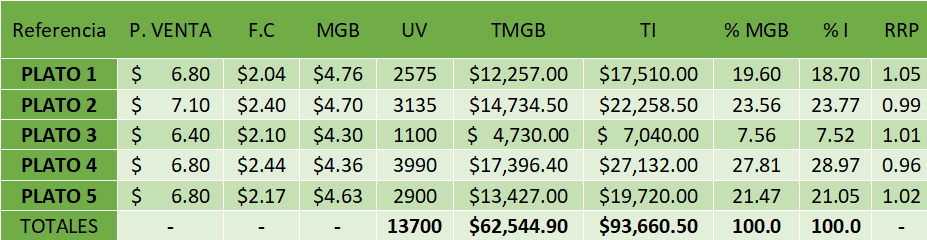

Veamos un ejemplo sencillo de un Restaurante que vende 5 platos combinados + bebida + postre.

Datos 1 mes:

Donde:

En el anterior cuadro vemos que la demanda se concentra en el plato 2 y en el plato 4 que son los que presentan un RRP< 1, y entre ambos, acumulan el 55,6% de las ventas y un margen bruto del 53,6%, es decir, inferior a las ventas que aportan. Sin embargo, los platos 1,3, y 5, aportan al restaurante más margen que ventas.

En el anterior cuadro vemos que la demanda se concentra en el plato 2 y en el plato 4 que son los que presentan un RRP< 1, y entre ambos, acumulan el 55,6% de las ventas y un margen bruto del 53,6%, es decir, inferior a las ventas que aportan. Sin embargo, los platos 1,3, y 5, aportan al restaurante más margen que ventas.

¿Qué acciones podríamos realizar para aumentar la rentabilidad?

- Aumentar el Precio del plato 4 hasta 6,8.

- ELIMINAR el plato 3 cambiándolo por otro más atractivo y subir su precio por encima de los 6,4.

- Ver la posibilidad de ajustar costos del plato 2 y del plato 4 sin reducir calidad percibida.

- Promocionar el plato 1 (venta sugestiva) por que es el que tiene mejor RRP.

Si las medidas tomadas se cumplieran, el siguiente mes podríamos obtener:

Un 5 % de ventas del plato 2 y del palto 4 se traspasan al plato 1

Variando los precios de forma selectiva en 1% en el ticket medio del restaurante, alcanzamos con los mismos clientes un 4,75% más de rentabilidad. Esto podría significar al año, unos $14.000 más de Cash-Flow.

En definitiva, el análisis RRP permite detectar costos de oportunidad en el mix de forma rápida. Para implementar esta herramienta, únicamente es necesario tener actualizados los costos de cada plato y tener información de las unidades vendidas. El análisis RRP no es necesario realizarlo cada mes, sino trimestralmente, pues las variaciones en el mix en un mes, salvo que sea un restaurante con un alto número de clientes, no son suficientemente significativas. Hay que tener en cuenta, sin embargo, varios puntos a la hora de utilizar el análisis RRP:

- En las cartas típicas de restaurantes, con entrantes, carnes, pescados, etc. hay que segmentar el análisis por familias, pues no tiene sentido comparar un entrante con una carne, un postre o una bebida. Por tanto, hay que aplicarlo por familia y tomar decisiones en cada una de las familias de platos o referencias.

- Que los cambios en el precio de venta del plato o costo de un plato cambian el RRP propio y del resto de platos. Sin embargo, el dato importante al que debemos hacer caso, es el margen total de cada familia en euros que esperamos conseguir con los cambios, pues el índice RRP es sólo un número de referencia.

- El análisis RRP nos permite tomar decisiones bajo supuestos concretos de una cantidad de clientes, y sin tener en cuenta factores estacionales o de variación de tipologías de clientes. Es evidente, que cualquier cambio en la cantidad o calidad de la demanda provocará variaciones en el mix de venta.

El análisis RRP ya está siendo utilizado desde hace años por muchas empresas de restauración, restaurantes independientes y cadenas, utilizándolo sobre todo para tomar decisiones de política de producto y de precios.

CONCLUSIONES:

Los restaurantes soportan costos de oportunidad derivados de:

- El desajuste entre la capacidad ofertada por el restaurante y la demanda efectiva en las distintas franjas horarias.

- Por la selección de platos por parte de los clientes que puede provocar un mix que no maximice el margen bruto del restaurante.

Estos costos de Oportunidad no son anulables en su totalidad, pero si reducibles. Para ello, se deberá reconducir la cantidad de demanda sobrante hacia las franjas horarias donde tengamos capacidad disponible. La mejor forma de hacerlo es modificando la relación valor / precio, premiando a los clientes que vengan en momentos de baja demanda y seleccionando, vía precios en momentos de alta demanda, a aquellos clientes con menor sensibilidad al precio.

Por otra parte, debemos intentar maximizar la rentabilidad de las ventas y, para ello, aplicaremos el análisis RRP con el fin de tomar decisiones de mejora, las cuales se podrán traducir en acciones de cambios de precios, ajustes del food cost, venta sugestiva, o cambios de platos. Si utilizamos correctamente estas tácticas y herramientas el restaurante puede aumentar mucho su rentabilidad puesto que estará gestionando la demanda, que es la principal causa de la generación de los costos de oportunidad.

{kind=link}