Los costos de no calidad.. una reflexión necesaria

Sin duda alguna, revertir una opinión o un juicio negativo sobre un servicio o producto requiere de muchos esfuerzos materiales en las organizaciones, pero mucho más de esfuerzos humanos. Todos los oferentes estamos sometidos al cómo piensa y el cómo percibe el cliente lo que ofrecemos, y es precisamente esa diferencia entre percepciones y expectativas las que nos permite identificar las deficiencias generales y particulares en cada uno de los servicios.

Hacer bien las cosas no agrega nada al costo de su servicio o producto. Hacer mal las cosas es lo que cuesta dinero.

Philip B. Crosby

El negocio de los restaurantes ha sido visto siempre como uno negocio competitivo por cualquier empresario, y esto se debe a que el acto de comer y beber es una necesidad biológica de todo ser humano que no distingue en raza, sexo ni edad. Asimismo el propio hecho de que es una actividad donde interactúan personas produce un vínculo entre clientes y prestatarios que genera opiniones que pueden ser favorables o no.

Revertir una opinión o un juicio negativo sobre un servicio o producto requiere de muchos esfuerzos materiales en las organizaciones, pero mucho más de esfuerzos humanos. Todos los oferentes estamos sometidos al cómo piensa y el cómo percibe el cliente lo que ofrecemos, y es precisamente esa diferencia entre percepciones y expectativas la que nos permite identificar las deficiencias generales y particulares en cada uno de los servicios.

Diversos estudios realizados han concluido que uno de los factores principales que tienen efecto negativo sobre la calidad es la mala gestión que se hace de los recursos humanos, seguido de los problemas materiales. No obstante a lo anterior, a juicio de este autor, otro elemento que ha ejercido una influencia negativa, tanto en el modo en que se gestiona como en el que se interpreta, ha sido, precisamente, el ver a la calidad como una meta política y no como un recurso de mejora continua. Al tratar de cumplir normas generales dictadas por los distintos organismos o imponer procedimientos basados en el criterio personal y no sustentado por estudios de métodos ni en las particularidades del negocio, se generan costos ocultos que los sistemas contables no pueden procesar en el momento en que estos se producen y su efecto se viene a percibir al largo plazo en los estados financieros.

Lo anterior puede resumirse como desajustes conceptuales que evidentemente obstaculizan la calidad de los servicios; y tal y como mencionaba al inicio del presente, resulta extremadamente nocivo para la organización esa confrontación que se produce entre lo que se ofrece y lo que percibe el cliente que puede, entre otras razones, ser causa de la falta de conocimientos que se posee sobre lo que realmente espera el cliente y el dominio que sobre estas expectativas posee la dirección para poder fijar los planes adecuados.

Para evitar lo anterior, la determinación y análisis de los costos de calidad permite a las organizaciones optimizar sus niveles de utilidad con relación al capital invertido, contribuyendo, además, a ofrecer un producto o servicio mucho más comprometido con las especificaciones que el cliente demanda, así como poder identificar cuándo se generan costos ocultos, poder registrarlos en el tiempo oportuno, obtener la información correcta y tomar las decisiones adecuadas.

Los costos de calidad y no calidad

Desde un punto de vista económico, la gestión de la calidad conlleva costos de calidad y costos de no calidad. No existe un criterio único que englobe todos aquellos aspectos que deben ser considerados como costos de calidad, más bien se asocian de forma general a todos los esfuerzos que se producen para generar un servicio que responda a lo que el cliente demanda y que supere sus expectativas. Ellos involucran, analizado desde el punto de vista gastronómico, a todas las áreas del restaurante (de contacto directo y de apoyo) además de proveedores, insumos, relaciones personales, etc. Es importante señalar que muchas veces las áreas de apoyo son subestimadas y al producirse esta discriminación se corre el riesgo de realizar esfuerzos inútiles, dado a que ellas tienen incidencia parcial o directa, pero la tienen en el resultado final. Dentro de éste grupo concedo especial importancia al proceso de higienización y limpieza del restaurante, porque se pueden realizar esfuerzos en mejorar la calidad de las presentaciones de los platos y sin embargo el cliente sentirse insatisfecho por las condiciones higiénicas en que estos son procesados.

Sin atiborrarlo en cifras, pero si por ser un número atractivo, le puedo afirmar que los costos de calidad en cualquier restaurante pueden llegar a representar entre el 5 y el 25 % del total de los costos de un servicio, y que de ellos, según estudios realizados y fuentes bibliográficas, el 95% pueden ser cuantificados permitiendo estimar el costo de las fallas.

Esas falla son conocidas como costos de no calidad, y aunque muchos autores las describen de diferentes maneras, desde el punto de vista de este autor y concretamente refiriéndonos a la actividad gastronómica muchas de ellas no tienen una segunda oportunidad para ser corregidas, precisamente por las características que componen a los servicios (intangibles, perecederos, inmedibles, únicos, etc.) y a los que he llegado a clasificar por su efecto como activos y pasivos combinándolos de forma tal que se pueda interpretar el grado de incidencia de cada uno. Así por ejemplo se pueden identificar costos pasivos con efecto activo, costos pasivos con efectos pasivos y costos activos con efectos activos o pasivos.

Un ejemplo de lo anterior es el que tienen las fichas técnicas. Una radiografía a éstas nos permitirá identificar diferentes costos ocultos que no son contenidos en su estructura y que tienen esos efectos a los que anteriormente hacía referencia. Por ejemplo para la confección de la ficha técnica de un determinado plato se hacen diferentes pruebas, tanto de rendimientos como operacionales, permitiendo identificar el orden de cada uno de los ingredientes, los tiempos de cocción, la maquinaria a emplear etc. Sin embargo en todo este proceso no son analizados los desplazamientos innecesarios que puede realizar el cocinero, el poder de fuego disponible, entre otros. Cuando estos elementos no son detectados se pueden estimar mal los tiempos de cocción y ofrecer una información falseada a los clientes.

Precisamente para que las organizaciones sean eficientes y los sistemas de gestión de la calidad que pretenden implementar también lo sean, se deben medir y cuantificar los esfuerzos que sea realizan para evitar ineficiencias, problemas y pérdidas que se producen al prestar determinado servicio y la forma en que éstos llegan a los clientes.

Precisamente para que las organizaciones sean eficientes y los sistemas de gestión de la calidad que pretenden implementar también lo sean, se deben medir y cuantificar los esfuerzos que sea realizan para evitar ineficiencias, problemas y pérdidas que se producen al prestar determinado servicio y la forma en que éstos llegan a los clientes.

¿Cuáles pueden ser mis costos de no calidad?

Muchos, algunos que se manifiestan al instante en que se producen y otros que solo son percibidos al largo plazo. Si vamos a la actividad concreta de los servicios gastronómicos podemos hacer una lista que puede ir de lo general a lo particular, todos interrelacionados, precisamente por esa participación que tienen en el resultado final que es el servicio.

El análisis de los costos de calidad, y en su defecto los de No calidad, permiten a las organizaciones aplicar técnicas de mejora a los productos – servicios y procesos. Esta vinculación entre los costos y las herramientas de mejora es lo que garantiza, en última instancia, el éxito de los programas de control de los costos de calidad. Pero en esencia, la no calidad y sus costos, son el resultado de fallos cuyos orígenes pueden ser internos y externos.

Los costos de origen interno son todos aquellos errores en que se incurren y que son detectados previamente en el proceso de elaboración y entrega de los bienes y servicios al cliente. Dentro de este grupo podemos encontrar:

- Incumplimiento de las especificaciones de compra, generando desechos que no pueden ser aprovechados en otras elaboraciones o unidades de medidas inferiores a las normadas para el producto.

- No estandarización de recetas (fichas técnicas) por lo que las elaboraciones cuando existen turnos de trabajo diferentes pueden varias en sabor, cantidad y presentación.

- Ausencia de controles de inventarios, no permitiendo identificar las necesidades de reabastecimiento cuando son requeridas, por lo que se pueden generar agotamientos y no presentación de platos.

- Cartas estáticas (plasticadas que no pueden ser actualizadas con las ofertas reales, presentando platos no disponibles)

- Falta de control de la caducidad de productos (fechas de vencimiento)

- Falta de control de los insumos necesarios para el servicio, no permitiendo la remonta o reposición de los mismos cuando es requerido.

- Personal insuficiente o poco capacitado para la prestación del servicio.

- Personal desmotivado.

- Órdenes de consumo mal registradas (elaboraciones de productos no solicitados o en cantidades diferentes a las demandas)

- Desaprovechamiento de espacios.

- Uso inadecuado de las maquinaria y equipos (hornos, cafeteras, planchas, batidoras, etc.) o roturas de las mismas (ausencia o incumplimiento de los planes de mantenimiento preventivos y correctivos)

- Mise in place no controlada ( montas incompletas, cubertería mal pulida o lozas y cristalería sin abrillantar)

- Ausencia de un sistema automatizado para el registro de las operaciones, por lo que se pueden generar errores en la contabilización, así como en la generación de los cheques de consumo para el cobro de las facturas.

- Violación del horario de apertura

Los costos de origen externos están dados por la prestación de un servicio inaceptable por el cliente y que vienen originados en primer lugar por las fallas internas no detectadas antes de que el servicio fuera prestado.

- Cambios de proveedores

- Inestabilidad de proveedores

- Demoras en los pagos y cobros

- Devoluciones en venta

- Precios de las materias primas

¿Qué debo hacer?

La respuesta es sencilla. Si usted está planeando implementar un Sistema de Gestión de la Calidad o un programa de Costos de Calidad para mejorar la eficiencia de los servicios en su restaurante, no se olvide que de forma similar usted puede diseñar e implementar un programa para los Costos de No Calidad.

Lógicamente debe existir un compromiso por parte de la dirección para que todo los esfuerzos trascienden las fronteras de la burocracia y se lleguen a poner en práctica las acciones necesarias que permitan el cumplimiento de los objetivos organizacionales que se persiguen, que en este caso el más común está orientado hacia la disminución de los errores en los servicios partir de la cuantificación de los costos de no calidad que están incidiendo en el resultado final del servicio al cliente.

Los costos de no calidad tienen su impacto en los resultados financieros de la organización y son el resultado de fallas que conducen a la ineficiencia, por eso detectarlos resulta vital para el restaurante pues cuando se identifican, cuantifican y se acciona sobre ellos se está incrementando la probabilidad de mayor satisfacción por parte del cliente y con ello todo lo demás que esto genera: repitencia, publicidad boca a boca positiva, mayores ingresos, etc.

Aunque existen diversas metodologías para diseñar un programa de costos de calidad, son pocas las que abordan los costos de no calidad de forma independiente. Este autor no pretende ofrecer una receta única, sino que expone el procedimiento que sigue personalmente para poder obtener la información, procesarla y llegar a conclusiones que le permitan establecer un plan de acciones a fin de reducir su impacto en la satisfacción de los clientes:

Primera etapa: Identificación

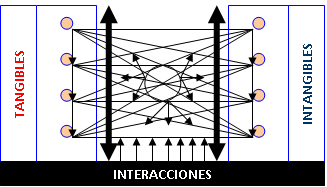

a) Comencemos entonces por clasificar estos costos de no calidad en:

- Tangibles: Los costos tangibles representan entre el 4 y el 5% del total de los costos y están relacionados con el mal aprovechamiento del espacio, uso inadecuado de la tecnología, altos niveles de inventarios, baja productividad o el uso adicional de mano de obra o equipos adicionales, entre otros.

- Intangibles: Estos son los más difíciles de medir y comprenden entre un 10 y un 25 % y están asociados a las oportunidades perdidas en ventas, la participación en el mercado, la pérdida de reputación, la falta de información, descuentos perdidos, etc.

b) Una vez identificados cada unos de estos costos de no calidad, es recomendable diseñar un sistema de indicadores que cuantifiquen el impacto de cada uno de forma particular y general en los resultados económicos.

b) Una vez identificados cada unos de estos costos de no calidad, es recomendable diseñar un sistema de indicadores que cuantifiquen el impacto de cada uno de forma particular y general en los resultados económicos.

Ejemplo de estos indicadores (GENERALES) pueden ser:

- Costos de Fallas Internas/ Costo de Ventas

- Devoluciones y rebajas en ventas/ Ventas totales

- Inversión total en el SGC / Costo Total

- Costos de las fallas Totales/ Utilidades antes de impuesto

c) Como parte del procedimiento es importante diagramar cada uno de los procesos en que intervienen estos costos de no calidad para poder visionar las interacciones que se producen.

d) Identificar las fuentes documentales donde están reflejados para poder costearlos y registrarlos contablemente.

Una vez que se tiene esta información y es posible definir cuantías para cada uno de estos costos ocultos usted debe elaborar el informe preliminar de costos para poder identificar las causas probables que las originas y así definir las acciones correctivas para cada uno de ellos.

Segunda etapa: Aplicación

- Corresponde a la aplicación de las acciones correctivas definidas en la primera etapa para medir el impacto de estos costos de la no calidad en los resultados económicos y financieros de la organización, así como en el proceso de eliminación o minimización de los mismos, cuya conclusión se debe registrar en el informe final que resuma su comportamiento.

Tenga en cuenta que estas etapas vienen a constituir un proceso al que hay que darle seguimiento, en la medida en que se van estudiando cada uno de estos costos de no calidad se está contribuyendo a la mejora de los servicios, que son el resultado final al que se aspira, pero se van perfeccionando otras áreas como las de compra, almacenamiento, cocina, etc. Recuerde ver a la organización como un sistema y no por áreas particulares.

Beneficios de los programas de Costos de No Calidad

- Constituyen un medio para poder medir los cambios.

- Permiten identificar dónde están ocurriendo las fugas y poder cuantificarlos.

- Permiten que se puedan registrar contablemente los costos ocultos en el momento en que se producen y ofrecer una información veraz sobre el costo real de la organización.

- Permiten establecer prioridades para la solución de problemas.

- Facilitan la información necesaria para la mejora de los procesos y procedimientos establecidos.

- Mejora el uso de los recursos humanos, tecnológicos y materiales.

- Tributan a la mejora continua de la calidad y por consiguiente la satisfacción de sus clientes

- Mejoran la reputación de la marca.

Causas del Fracaso del Programa de Costos de No Calidad

- No ver a la organización como un sistema donde se producen interacciones.

- No se cuenta con el apoyo de la dirección de la empresa.

- Responsabilidades no definidas en el sistema (entrega de información, costo, etc.).

- No se cuenta con un procedimiento al detalle.

- Informe emitidos inoportunamente.

- Dependencia a la información que generan instrumentos de medición que no son los adecuados según las particularidades del restaurante.

- Decisiones personales no colegiadas

- No seguimiento a las acciones correctivas definidas

- No difusión de los logros obtenidos

Estimado restaurantero, lo invito a que reflexione sobre lo siguiente:

- Un costo oculto puede generar un sin fin de cuestionamientos que pueden conducir a cambios frecuentes en las ofertas sin solución, hasta tanto no se identifique y corrija.

- Un costo oculto o de mala calidad es una pérdida de oportunidad de ingresos irrecuperable.

- No discrimine el tiempo que usted pueda o necesite emplear para poder elaborar un programa de Costos de No calidad, como tampoco vacile en buscar a los expertos si no tiene la habilidad necesaria o los conocimientos adecuados para ello; nadie sabe más que todos juntos.

- Invertir en la mejora continua tiene su recompensa, los estados de resultado de su organización ya se lo demostrarán.

{kind=link}