Contenidos

¿Fichas técnicas o escandallos de producción? Una duda razonable.

Una duda que ha ocupado siempre a un administrador de restaurantes, ha sido la de establecer diferencias entre las fichas técnicas y los escandallos de producción, y, más en particular, del significado y uso de cada uno de ellos. Lo cierto es que a veces, tienden a verse cómo lo mismo y otras, a verlas de forma independiente, por separadas, cuando una complementa a la otra en el proceso de análisis e interpretación de la oferta que se hace y en el proceso de registro en los sistemas informatizados que se operan para la gestión del restaurante.

Frecuentemente se tiende a confundir los escandallos con las fichas técnicas o la receta estándar. El primero es un cálculo del rendimiento de las materias primas que intervienen en el proceso productivo y el coste real de la preparación, así como el que fija el código por el que será identificado el producto en el restaurante para el registro de su venta.

La segunda se refiere a una ficha de receta, en la cual se valoran todos los productos que se van a emplear en dicha receta, el orden en que deben ser introducidos, el modo de preparación, elaboración y presentación, así como una estimación del tiempo que media entre el pedido y el servicio, pudiendo obtener finalmente el coste potencial de la misma.

Para el restaurador se ha convertido en una práctica lógica controlar y diferenciar cada uno de sus productos, en este caso se habla de alimentos y bebidas, buscando conseguir el mejor racionamiento a fin de obtener el máximo beneficio.

Para analizar de forma adecuada el rendimiento de un producto se utiliza lo que se denominan escandallos, que organizados de forma coherente van a ofrecer, primero, los datos necesarios para el control de costos de elaboración de un plato o cóctel y, segundo, la información necesaria para tomar decisiones relativas a precios y cantidad.

Con el desarrollo tecnológico y el avance de la informática muchos fabricantes de software se han dedicado a producir sistema para la administración y gestión de restaurantes. Estos programas, que muchas veces se diseñan a la medida, incorporan tablas que se relacionan entre sí, comunicando a los diversos departamentos (cocina, caja, almacén, contabilidad) lo que les permite obtener la información necesaria para los análisis correspondientes y el poder, en un breve lapso de tiempo, realizar los ajustes necesarios en cuanto a precios, códigos, composiciones, etc.

Los escandallos forman parte de estos grandes sistemas y la primera particularidad que tienen es que permiten copiar las fichas técnicas de los platos e identificarlos con un código o plus de venta, el cual está disponible para cuando se realice una venta del mismo, automáticamente rebaje de los inventarios los productos que han sido utilizados para su fabricación; así mismo están enlazados con el almacén, donde se ingresan cada uno de los productos donde se establecen las unidades de medidas, tanto en físico como para los puntos de ventas.

Cuando los productos son escandallados correctamente, donde se incluyen todos los componentes de la receta y se establece o se determina el costo de aquellos elementos de gastos que intervienen en el proceso de presentación y servicio (servilletas, palillos u otros) representan un importante atributo para la organización, pues permiten evaluar el índice operacional del plato a partir del análisis de sus precios y costos. Igualmente permite evaluar el comportamiento de los objetivos planeados por la instalación y determinar el origen de las desviaciones que puedan ocurrir.Matemáticamente el índice operacional del producto, que no es más que el por ciento que representa el costo de la elaboración con relación a su precio, se obtiene de la división del costo entre el precio de venta fijado.

Iope = [Costo/Precio]

Igualmente conviene al administrador comprobar cuál es el porcentaje de platos que tiene escandallado y el número de veces que puede reformar su carta menú, a fin de ofrecer opciones de variedad y equilibrio en la oferta del restaurante. Para ello podrá aplicar la siguiente ecuación matemática:

De la misma manera, los escandallos, bien procesados, permiten al administrador de restaurantes determinar precios aplicando diversas variantes en correspondencia con los objetivos planteados por la organización. Aunque en otros artículos se abordan las diversas metodologías para la fijación de precios en la restauración, se presentan dos métodos para fijar precios haciendo uso de la información que ofrecen los escandallos.

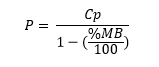

Según porciento Margen Bruto al que se aspira:

Donde:

P = Precio del producto

Cp = Costo del producto

%MB = % Margen Bruto que se aspira obtener

P = Precio del producto

Cp = Costo del producto

%MB = % Margen Bruto que se aspira obtener

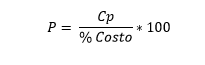

Según porciento de Costo al que se quiere operar:

Donde:

P = Precio del producto

Cp = Costo del producto

%Costo = % del costo al que se aspira operar

P = Precio del producto

Cp = Costo del producto

%Costo = % del costo al que se aspira operar

No obstante, muchos de los sistemas informáticos consultados por el autor (ver anexo #) interpretan los escandallos como una base de datos donde se asientan solo los ingredientes del plato y con ello se obtiene el costo de la elaboración, así como se excluyen aquellos productos que para la instalación resultan complejos de controlar y cuantificar y que se cargan al costo directamente una vez recepcionados del almacén, denominados “automáticos”.

Los Automáticos

Muchas instalaciones por bondad de los sistemas informáticos declaran una serie de productos como automáticos. Entiéndase en la gastronomía como productos automáticos, aquellos que son utilizados en varios procesos y resultan difíciles de cuantificar su uso. En este caso podemos encontrar la sal, el aceite, el vinagre, entre otros.

Al establecer como automáticos a los productos que reúnen esas características ocurre que una vez que solicitan al almacén y se recepcionan en el punto de venta, al concluir las operaciones del día y efectuar el proceso de cierre del turno, estos productos son eliminados del inventario y se cargan al costo del punto de venta.

En términos contables esto no representa problema, pues el costo del punto de venta no se verá afectado en su consolidación al final del período, pero para el administrador y los responsables de las áreas si, dado a que la contabilización del costo diario por punto de venta estará falseada.

El uso de automáticos puede condicionar los siguientes problemas:

- Se carga el costo del punto de venta en un día, ofreciendo información falseada para el resto de los días sobre el comportamiento operacional de las ventas en que no se hacen pedidos.

- El control del uso y las existencias de los mismos es inexacto, depende de la honestidad del cocinero.

- Puede ocurrir que se deteriore determinado producto en el proceso de cocción, o en el momento de su uso percatarse de que no reúne las condiciones para ser usado (esto ocurre fundamentalmente con aquellos que son pre – elaborados al momento del uso: frutas, verduras, salsas, etc.) por lo tanto estos serán registrado como usados y no como merma o deterioro.

- Por la imposibilidad de que en un momento de máxima carga o la marcha de varios platillos a la vez con naturaleza de elaboración diferentes no puedan ser pesados. Por ejemplo la cocción en la plancha de un bistec requiere de una cantidad equis de aceite en un área que no ocupará más del 10 % del área total de la misma; pero igual puede darse el caso de que se requieran preparar más de 10 bistecs, lógicamente el gasto de aceite será superior.

- Se realizan elaboraciones que por su contenido pueden ser usados en varios platillos (como consomés, cremas, salsas, etc.) y luego no tener salidas al no demandarse platos que la requieran.

- Imposibilita el estudio del comportamiento real de la organización fragmentada por días y por tanto no se pueden establecer acciones específicas de control de pedidos de los productos que conforman estas familias.

- Se cargan al costo el cien por ciento de su contenido como si fuesen empleados a este por ciento.

- Facilita el hurto y mal uso de los mismos al no estar inventariados oficialmente

- Imposibilita evaluar el rendimiento de los mismos basados en los consumos.

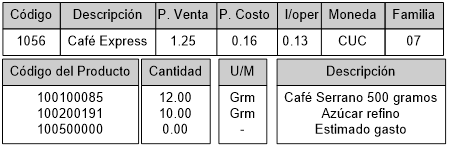

La figura siguiente muestra un ejemplo de escandallado en el que no se tienen en cuenta los productos que se han designado como automáticos.

En el ejemplo anterior se aprecia que solo ha sido codificado el ingrediente café, no se han tenido en cuenta los consumos de azúcar (costo) y la servilleta (gasto). Por tanto el costo que indica el sistema no es el real y la interpretación que pueda hacer la administración de cuánto le cuesta a la instalación ofrecer este producto a sus clientes no va a ser la más objetiva.

En este caso en el escandallado debería quedar como sigue:

Como puede apreciarse, de incluirse el segundo ingrediente que interviene en el servicio de este tipo de oferta, el índice operacional del producto aumenta en 0.06 centimos. En este caso esta desviación no es representativa, pero asimismo ocurre en platos de mayor volumen y los índices se disparan.

El restaurador, para poder establecer precios que respondan a los objetivos de la organización en cuanto a márgenes de contribución y comportamiento de los costos a los niveles planificados, deberá establecer un más menos (±) de cuánto puede costarle el uso de otros recursos en la elaboración del plato. En este caso podrá auxiliarse de las fichas técnicas de la elaboración que analiza.

Las Fichas Técnicas o Receta Estándar

La ficha técnica, conocida también como Receta Estándar es una fórmula para producir una ítem de alimentos y bebidas. Ella específica los ingredientes, cantidades requeridas de cada ingrediente, los procedimientos de preparación, el peso de las porciones, el tiempo de cocción, la temperatura y tantas informaciones sean necesarias para su elaboración.

La elaboración, control y actualización de las fichas técnicas garantizan:

- Uso adecuado de los productos que intervienen en el proceso de elaboración, asegurando la homogeneidad de todas las presentaciones que se hagan del plato o cóctel, lo cual se traduce en satisfacción del cliente ya que va a recibir el mismo producto, con el mismo peso y al precio de siempre.

- Contribuyen a un proceso de compra más eficiente ya que se conocen las cantidades exactas necesitadas, así como las especificaciones que deben cumplir los productos.

- Ajustan el proceso productivo, pues se elaboran las cantidades exactas.

- Se necesita menos supervisión.

Desarrollo de la Receta Estándar

Para el proceso de estandarización de cada una de las recetas que se trabajarán en la instalación se requiere de:

- Desarrollar un cronograma para la estandarización del recetario.

- Decidir para que producción se va a estandarizar la receta (Cantidad de porciones).

- Contrastar ingredientes, cantidades requeridas y procedimientos exactos a partir de:

- Listar todos los ingredientes en el orden en será usados.

- Decidir que volumen o medidas de pesos serán las que se van a utilizar.

- Recopilar los procedimientos detalladamente y con los términos exactos (si es posible dejar evidencia documental de las mismas a partir de grabaciones)

- Medir el tiempo de elaboración y chequear la temperatura que se emplea.

- Garantizar y registrar los instrumentos necesarios para el control de las porciones.

- Asegurar y registrar los insumos de servicios que se emplearán para el servicio (plato, fuentes, copas).

- Registrar la guarnición que acompañará al plato.

El factor de ajuste en la receta estándar

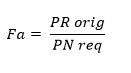

La producción de una receta estándar puede ser aumentada o disminuida mediante la aplicación de un factor de ajuste. Este factor de ajuste matemáticamente se expresa como:

Donde:

Fa = Factor de ajuste

PR orig = Producción Receta Original

PN req = Producción nueva requerida

Fa = Factor de ajuste

PR orig = Producción Receta Original

PN req = Producción nueva requerida

Conociendo el factor de ajuste se pueden determinar la cantidad necesaria para la producción de una determinada cantidad de platos, aplicando la siguiente fórmula:

Nueva cantidad = PN req x Fa

A diferencia de los escandallos, la ficha técnica relaciona todos los ingredientes e insumos que intervienen en el proceso de fabricación del plato, pero contrariamente no tiene en cuenta las mermas y/o desperdicios que se generan en el proceso de elaboración de uno de sus ingredientes, en ella se relacionan los productos en su estado neto, o sea que ya han pasado por un proceso de pre-elaboración (deshuesado, despinado, cortados, etc.) por lo tanto solo muestra el costo potencial del producto no el real.

Las mermas, desperdicios y pruebas de rendimiento

Cuando se recepcionan los productos del almacén la mayoría de ellos llegan en un estado bruto que implica un proceso de limpieza y eliminación de partes no utilizables del producto (desperdicios, mermas de descongelación, etc.). Esto implica que para costear una receta se necesita conocer el costo del producto que se va a emplear en su estado final.

Para ello, se elaboran pruebas en la cocina, conocidas como pruebas de rendimiento, en donde se lava el producto, limpia, corta, etc. para determinar el peso neto y calcular el costo de éste en su estado aprovechable y que será el que se empleará en la receta. Esta información se introduce en tablas que facilitan el trabajo de costeo posteriormente.

Una tendencia en los restaurantes es determinar el por ciento promedio que al pre-elaborar un producto se obtiene de desperdicio o el peso que adquieren una vez descongelados y fijar los mismos como normas para el resto de las pre-elaboraciones que se hagan de un mismo producto.

En las instalaciones turísticas se fijan por cientos para los tipos de productos y se costean a partir de los mismos, que en opinión del autor no es una información real y favorece el uso indebido de los recursos disponibles, pues no todos los productos merman de igual forma y no a todos se les puede aprovechar lo que se llaman desperdicios.

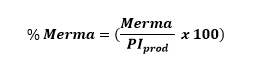

Según la literatura consultada, además de los criterios de especialistas expuestos en los diversos blogs de internet dedicados a la cocina, matemáticamente se puede obtener el por ciento de rendimiento y merma a aplicar como sigue:

Donde:

PIprod es Peso Inicial del producto

PFprod es Peso Final del producto elaborado

D aprov son los desperdicios que pueden ser aprovechados

PFprod es Peso Final del producto elaborado

D aprov son los desperdicios que pueden ser aprovechados

Es importante que cuando se hagan las pruebas de rendimiento se pesen y evalúen aquellas zonas del producto que pueden ser aprovechadas en otras elaboraciones, como por ejemplo las vísceras de los pollos, las cabezas de pescado, los huesos de los lomos de cerdos entre otros.

Fichas técnicas o Escandallos de producción. ¿Recurso o necesidad?

En esencia y para concluir, ambos instrumentos devienen en un recurso necesario que permiten al gestor poder contar con la información precisa, a partir de las fichas técnicas elaboradas para cada plato o bebida y así poder programar dentro de los sistemas informatizados, las cantidades exactas que deben ser rebajadas cuando se produce una venta.

Publicidad

{kind=link}